金融商品の取引に関する法律である金融商品販売法、金融商品取引法、消費者契約法、犯罪収益移転防止法について記憶に残りやすい図で解説します。

金融商品販売法

金融商品販売法は、金融商品の販売業者に対して顧客に説明すべき重要事項の説明を怠り、損失が生じた場合に販売業者が損害賠償責任を負うことを定めた法律です。説明すべき重要事項とは、元本割れが生じる可能性があることやその要因、契約内容の詳細などです。

預貯金、信託、保険、有価証券、デリバティブなどの幅広い金融商品が対象となります。

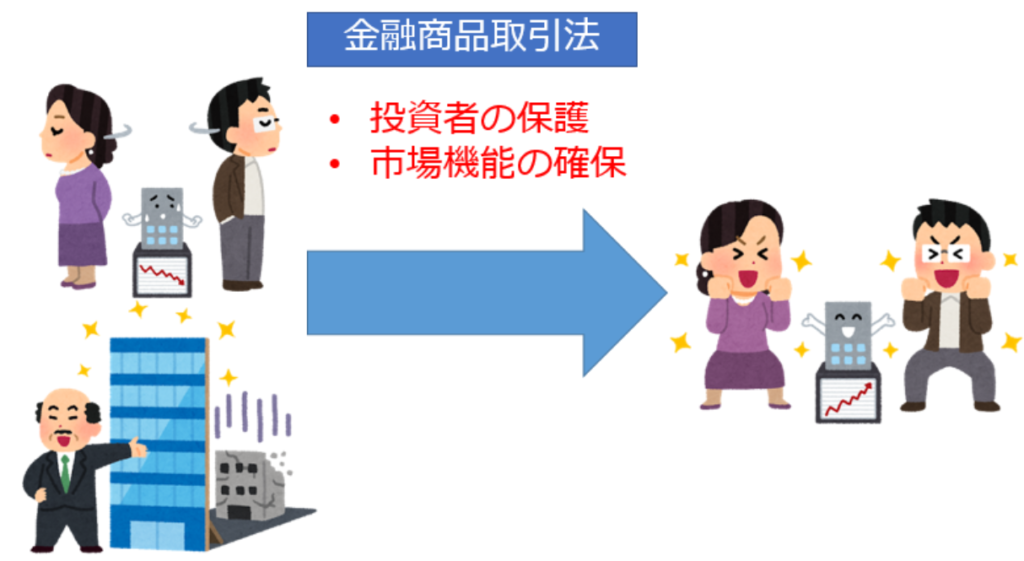

金融商品取引法

金融商品取引法は、投資家保護のための横断的法制や「貯蓄から投資」に向けての市場機能の確保や金融・資本市場の国際化への対応を図ることを目的とした法律です。

簡単に言うと、金融取引の秩序をはっきりさせ、だれでも利用しやすい環境を整えるためのものです。

金融商品取引法により取引の広範囲にわたって様々な規制が強化され、金融取引全体が体系化されています。具体的には以下の内容があります。

- 金融商品取引業の区分をはっきりさせ、業者は内閣総理大臣への申請、登録が必要

- 金融商品取引業の虚偽告知、断定的判断の提供の禁止などの行動規制

- 投資家を特定投資家(プロ)と一般投資家(アマチュア)に分類し、後者には広告規制、契約締結前の書面交付義務、適合性の原則などの行動規制

- 上場企業の、有価証券の決算報告書の四半期ごと公表や確認書の提出が義務

なお、国内先物取引については規制の対象外です。

消費者契約法

消費者契約法は、個人の消費者と事業者間のすべての契約において、事業者の行為によって契約者が誤認した場合、契約の申込みや承諾を取り消すことができる法律です。

契約の取り消しが可能となる不当な勧誘の具体例を以下に示します。

- 不実告知:事実と異なる説明をした場合

- 過量契約:事業者が過剰の分量と知りながら契約した場合

- 不利益事実の不告知

なお、金融商品の販売において、金融商品販売法と消費者契約法の両方の規定に抵触する場合には、両方の法律が適用されます。

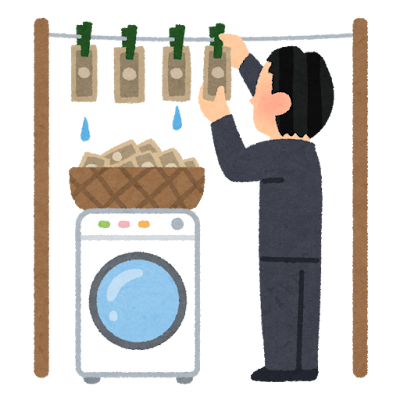

犯罪収益移転防止法

犯罪収益移転防止法は、マネー・ローンダリングやテロ資金供与防止を目的とした法律で、取引する際の本人確認などについて規定しています。

法令の対象となる事業者は、金融機関だけでなく宝石・貴金属取扱事業者や電話受付代行業者、弁護士なども含まれます。

金融機関における本人確認が必要となる取引の具体例を以下に示します。

- 口座開設をするとき

- 200万円を超える現金の受払いを伴う取引をするとき

- 10万円を超える現金による振込みをするとき

- 融資取引をするとき

上記の取引行う際、金融機関は当該顧客の「本人特定事項(氏名、住所、生年月日)」と「取引を行う目的」と「職業」を確認しなければいけません。代理人を通して取引する場合には、顧客と代理人の両方の本人確定事項を確認しなければいけません。