一般に多く使われている普通預金の他、当座預金や外貨建て金融商品など、様々な金融商品の違いを比較しながらその特徴について解説します。

普通預金

いつでも出し入れできる預金であり、金利は変動します。

2020/9月現在、とある銀行の金利は0.001%です。1年間10万円預けると1円もらえます。(これはもうほぼないのと一緒のレベル…)

貯蓄預金

普通預金と同様、いつでも出し入れできる預金ですが、公共料金の自動引落しや給与及び年金の受取口座としては利用できません。

また、金利は10万円以上から預金額に応じて段階的に金利が上がっていきます。しかし、現在の低金利の時代において、とある銀行では預金額が10万円以上、30万円以上、100万円以上、300万円以上のすべての段階において0.001%となっています。

現在の低金利の時代において、普通預金と金利も変わらず、引き落しや受取口座等の設定ができない貯蓄預金の存在価値はほぼないといえるでしょう。

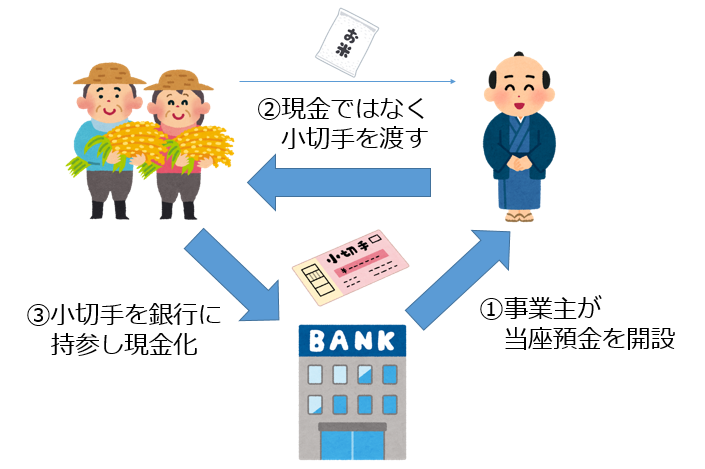

当座預金

小切手や手形の決済ができる預金であり、利息は付きませんが、金融機関が破綻しても当座預金の預入金は全額保護されます。当座貸越契約という契約を結んでおけば、残高が不足していた場合に、契約金額内であれば自動的に貸し付けを受けることができます。

小切手や手形によって商取引を行う企業や個人事業主が当座預金を利用します。

定期預金

定期預金の種類についていくつかご紹介しますが、超低金利のこのご時世、金利についてはほとんど共通して低水準です。

2020/9月現在、とある銀行の定期の金利はすべて0.002%です。普通預金の利率と比べて2倍と捉えると大きいですが、超低金利のこのご時世、300万円を1年預けて60円しかもらえないので、利息収入はほとんど期待できないといってよいでしょう。

実際、定期預金の利息収入よりも、投資信託や保険の資産運用収入の方がよっぽど期待できるため、現在あえて定期預金を選択する人は非常に少ないです。銀行等の売る側にとっても、投資信託などの手数料収入の方がおいしいため、定期預金よりも投資信託などを勧めているのが現実です。

スーパー定期

1か月から10年の期間を選択し、まとまった資金を期間中一括して預け入れる預金であり、金利は固定です。半年複利型もあるが、預入期間が3年以上の個人しか選択することができません。

大口定期

預入額が1000万円以上の定期預金であり、金利は固定です。

期日指定定期

1年の据置期間後は、解約したい1か月前に満期日を任意の日に設定し、ペナルティーなしで解約することができます。

変動金利定期

一般に6か月ごとに金利が見直される定期預金です。

ゆうちょ銀行

ゆうちょ銀行は昔、国が運営していたため民間の金融機関と比較して異なる点がいくつか存在します。

預入限度額

ゆうちょ銀行には、民間の金融機関にはない預入限度額が設定されています。預入限度額は徐々に増額しており、現在では通常貯金1,300万円、定期性貯金1,300万円の合計2,600万円となっています。

ゆうちょの定期貯金

固定金利で、預入期間が3年未満のものは単利型、3、4、5年のものは半年複利型の定期貯金があります。

外貨建て金融商品

外貨建て金融商品にはすべて為替レートが関わります。外貨自体で大きな利益が出せたとしても、日本円に換算したときにその価値が目減りしてしまうことがあります。

現在の日本が低金利であるため、外国の預金や外国債券の運用は大きな利率が期待できますが、円高・円安の為替レートや取扱金融機関でかかる為替手数料に注意する必要があります。

外貨預金

米ドル、豪ドル、ユーロなどの外国の通貨で行う預金です。

外貨預金の魅力の一つは、金利の良さです。現在の日本が超低金利だからこそ、外国の金利の良さが際立っています。

外貨建てMMF

MMF(Money Market Funds)とは

MMFは、国内外の公社債などの短期の金融商品を中心に運用する追加型公社債投資信託です。簡単に言うと、定期預金よりも高い利率が期待できるが、最悪の場合、元本割れ(入れたお金が減って返ってくる)可能性がある預金のようなものです。

外貨建てMMFは、外貨預金と比べ制約が少なく、利率や為替手数料が有利なことが多いです。外貨建てMMFの手続き上の特徴を以下に並べます。

- ・外国証券取引口座の開設が必要

- ・外貨建てMMFのみの取引であれば、外国証券取引口座管理料は不要

- ・換金代金の受取りは申込日の翌日

- ・為替差益は申告分離課税、分配金は源泉分離課税

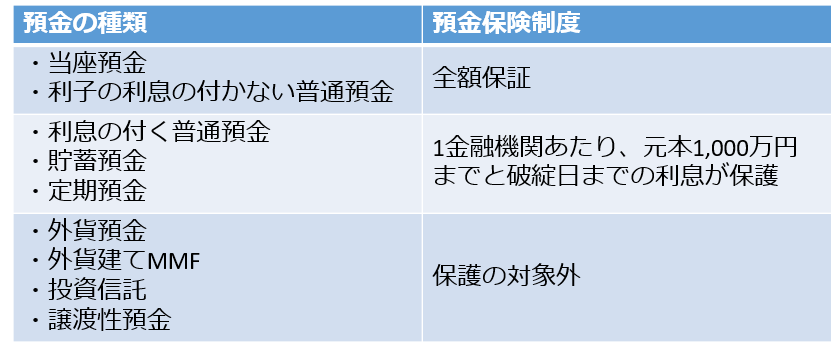

預金保険制度

金融機関に預けたお金は、その金融機関が破綻した場合にも預金保険制度により保護されます。その範囲と対象は預金の種類によって異なります。

当座預金や利息の付かない普通預金(決済用預金)は、全額保護されます。

定期預金や利息の付く普通預金や貯蓄預金は、1金融機関あたり、元本1,000万円までと破綻日までの利息が保護されます。