重ね重ねこのブログの中で、積立投資(ドルコスト平均法)の効果について取り上げていますが、今回は勘違いされがち(?)なその購入単価に対するの考え方について、わかりやすく具体的なシミュレーションと共に解説します。

あわせて以前の記事も読んでいただくとより理解が深まると思います。

シミュレーションによる検証

ここでは株価が単純に推移をするモデルをいくつか作成し、そこに積立投資する場合における購入単価がどのように変わっていくかを検証します。

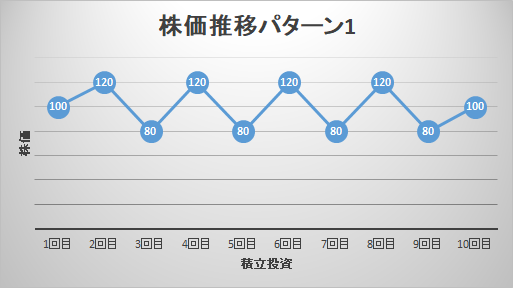

株価の推移パターン1

以下のグラフのような推移をする株価を想定します。1株100円から始まり、プラスマイナス20円で推移し、最後に100円に戻ります。

これを各価格時に12,000円ずつ積立投資を行い、合計10回行ったとします。合計投資金額は120,000円になります。

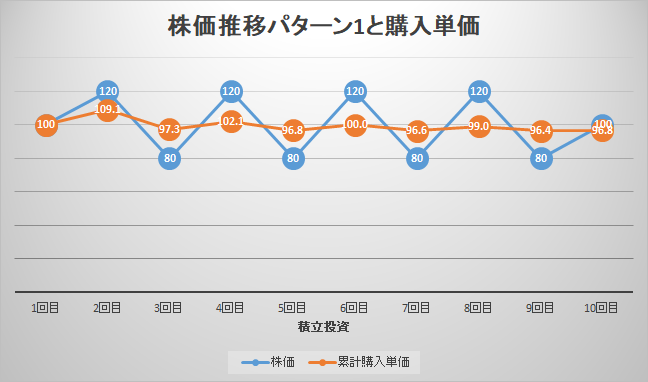

さて、ここで積立投資を10回行った後の株の購入単価はいくらでしょうか?

つい平均と考えて「100円」と答えたくなりますが、実は違います。

購入単価の推移を以下のグラフに示します。

最終的な購入単価は「96.8円」となっており、積立投資10回目が終わった後にすべて売却すると、損益は+4,000円となります。

毎回同じ株数を買うことにしている場合、株価の推移に対する平均値が購入単価になりますが、積立投資では毎回同じ金額を入れることにしているので、株価が高いときに少量、株価が低いときに大量に購入するという機能が自動的に発揮されているような形式になっています。それにより、株価自体は上昇基調でなくとも、価格上下の中で利益を生み出すことを実現しています。

これが、積立投資(ドルコスト平均法)の強みです。

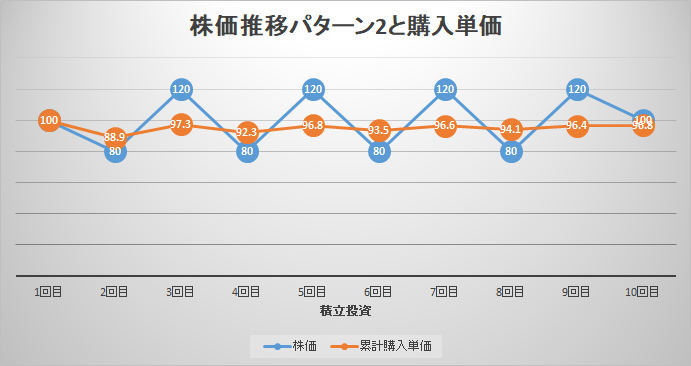

株価の推移パターン2(逆の推移)

株価推移パターン1と逆の推移を想定します。

株価の下落から始まった場合においても、以下のグラフに示すように、最終的な購入単価と損益は変わりません。

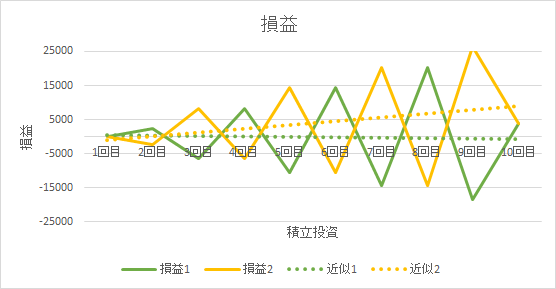

しかし、下図に示すように、投資期間中の損益で見ると、パターン2の方が利益がプラスの場面が多くなり、近似線が上昇していることがわかります。これは、積立2回目の低い株価の時に多くの株数が買えたことにより、その後の保有株数が常にパターン1よりも多いことに起因しています。

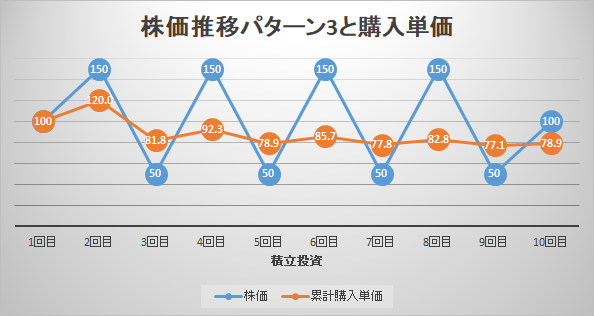

株価の推移パターン3(変動が大きい場合)

株価の推移がパターン1よりも変動が大きい場合を想定します。

株価がプラスマイナス50円で推移した場合、株価と購入単価は以下のグラフのようになります。

最終的な購入単価は「78.9円」となり、と積立投資10回目が終わった後にすべて売却すると、損益は+32,000円となります。

したがって、変動が大きいほうが積立による購入単価を低く抑える効果が大きく、大きな利益が生みだせることがわかります。

まとめ

ここでは簡単なシミュレーションを用いて、積立投資(ドルコスト平均法)の効果について、以下のことを解説しました。

- 積立投資は変動する株価における単なる購入価格の平均化ではない

- 株価自体が上昇基調でなくても、積立投資では利益が出せる

- 株価の変動が大きいほうが積立投資により大きな利益が出せる