仕組債をご存じだろうか。まずは簡単に仕組債とは何かについて解説します。また、仕組債の一つである指数指数リンク債について、具体例を用いて期待値として考えたときにやるべきかどうかについて計算します。

仕組債とは、債券に色んな仕組みがついたもの

かたい言葉で言うと、仕組債とは、債券にオプション取引などのデリバティブを組み込んだ金融商品といわれています。ここでは、実態の細かい解釈は省略し、概念として仕組債がどういう性質があるかについて説明します。

まず、一般的な債券とは、国や企業が資金調達するために発行する有価証券であり、満期の年数や利率が定まったものになります。

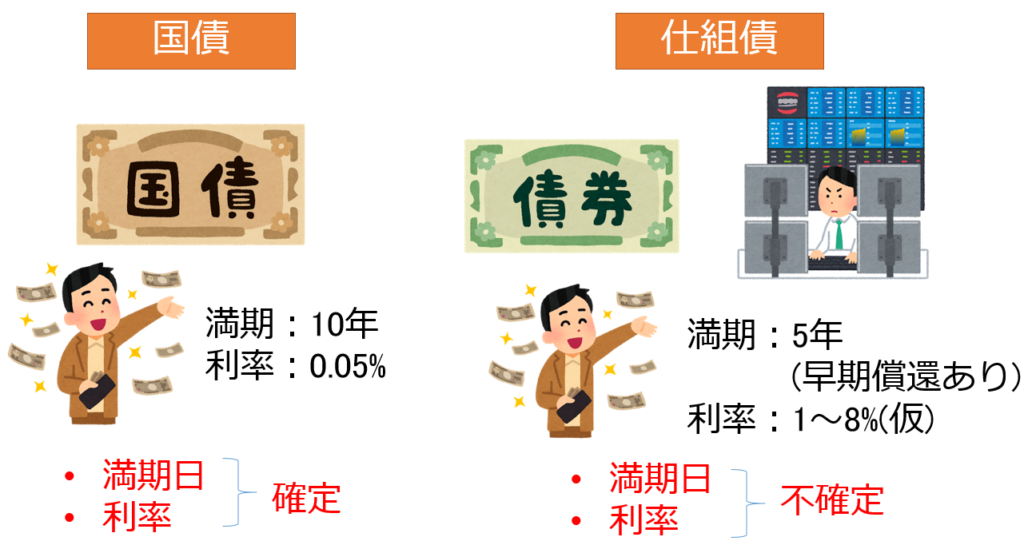

例えば、国が発行している国債の個人向けのものでは、満期が3年、5年、10年のものがあり、利率は現在では約0.05%となっています。100万円で10年の国債を購入したとすると、10年後に受け取れる利益は、100万円×0.05%×10年=5000円になります。つまり、発行体である国が破綻することや途中解約することがないと考えれば、100万円で10年の国債を購入した時点で、10年後に返ってくる金額はほぼ確定しています。

それに対して仕組債は、債券に様々な条件が付け加えられており、満期が決まっていたとしてもある条件を満たすと償還(資金が戻ってくる)となってしまったり、利率も条件次第で変化します。大きく元本割れが生じてしまう場合もあります。このように一般的な債券に比べて、期待できる利益が不確実でリスクがある反面、大きなリターンが期待できるものになります。

株価指数リンク債

仕組債の代表的なものに「EB債」と「株価指数リンク債」がありますが、ここでは後者について取り上げたいと思います。株価指数リンク債は日経平均株価などの各種指数の値動きによって、利率が変動する商品です。

仕組債はデリバティブをどのように組み込むかによって条件を様々に設定できるものですが、ここでは一般的なものの特徴について解説します。

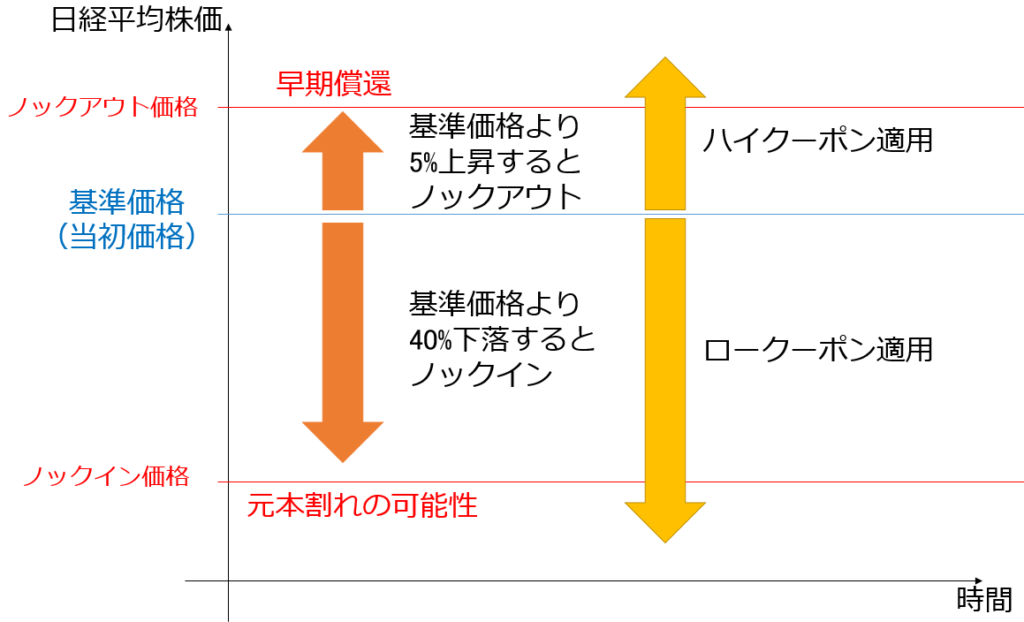

株価指数リンク債の一例

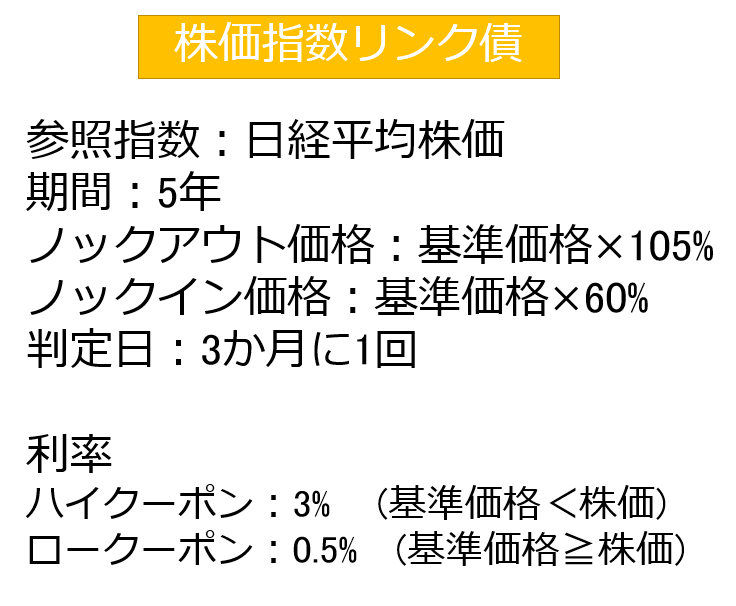

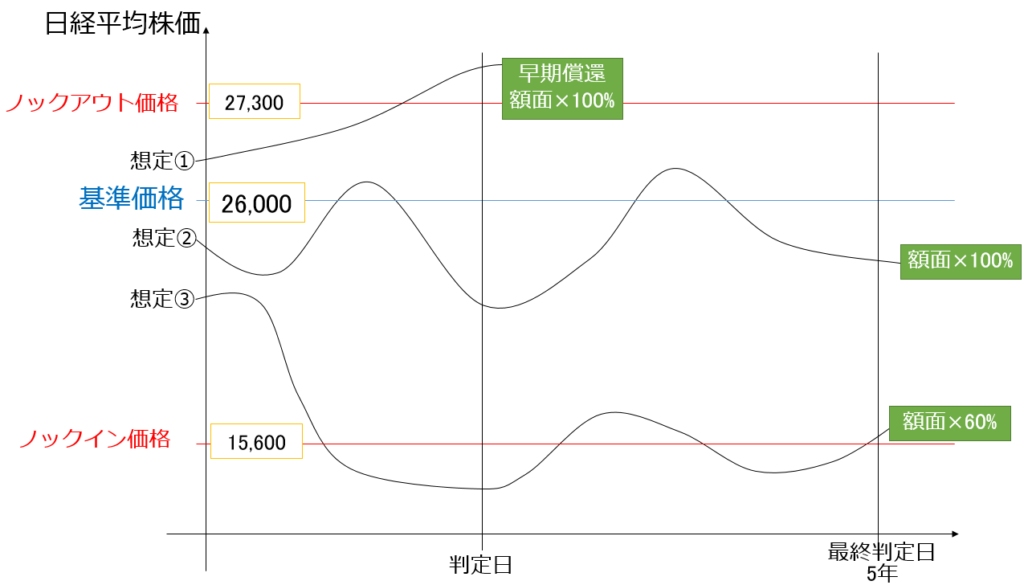

下図に示すような株価指数リンク債があったとして、これについて考察します。

まずそれぞれの用語について解説します。

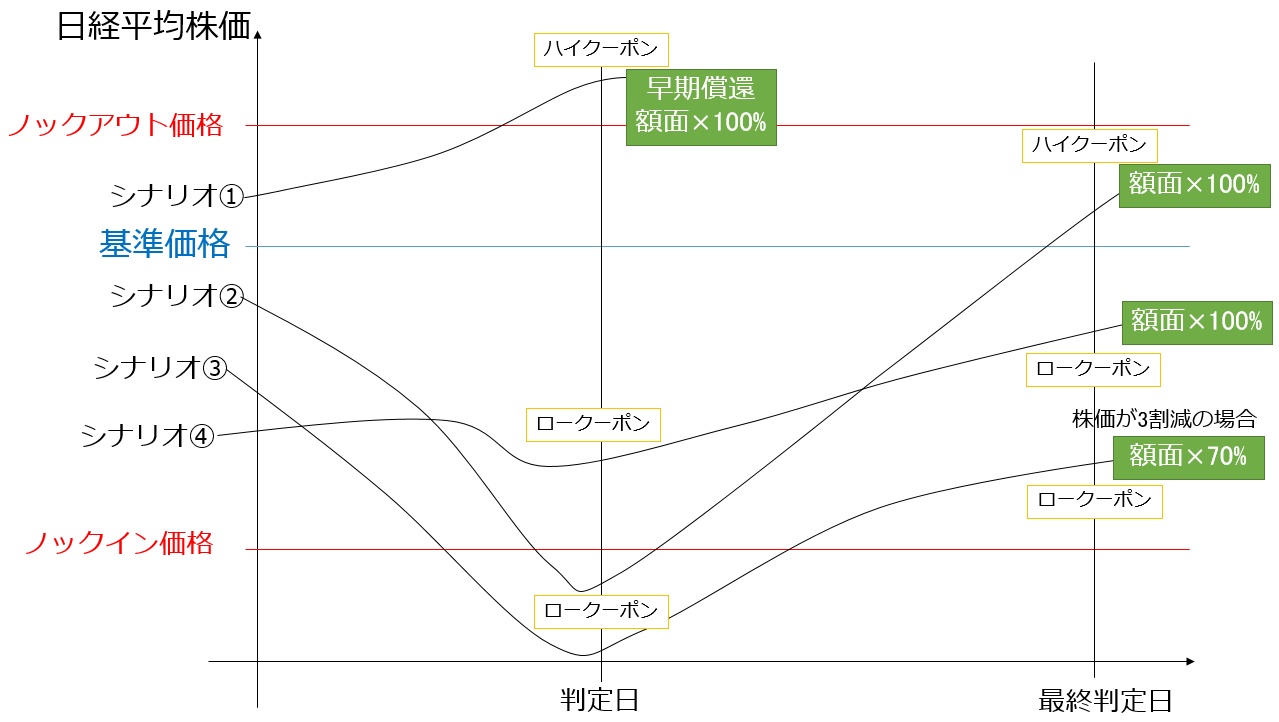

参照指数が日経平均株価ということは、日経平均株価の変動によって、利率と償還の条件が決定します。判定日において、日経平均株価がノックアウト価格以上となっていると早期償還(額面の金額と条件に応じた3か月分の利子が返ってきて終了)となります。また、日経平均株価がノックイン価格以下になると期間終了時の株価に応じて元本割れの可能性が生じます。期間中にノックイン価格以下の株価になっても、期間終了時に基準価格以上に戻っていれば投資した金額と利子が戻ってきますが、基準価格以下の場合、その株価の減少分だけ投資した金額が減って戻ってくることになります。

利率については、判定日において日経平均株価が当初決定した基準価格以上であれば、ハイクーポンが適用となり、良い条件の利子を受け取ることができます。反対に、日経平均株価が基準価格以下であればロークーポンが適用になります。

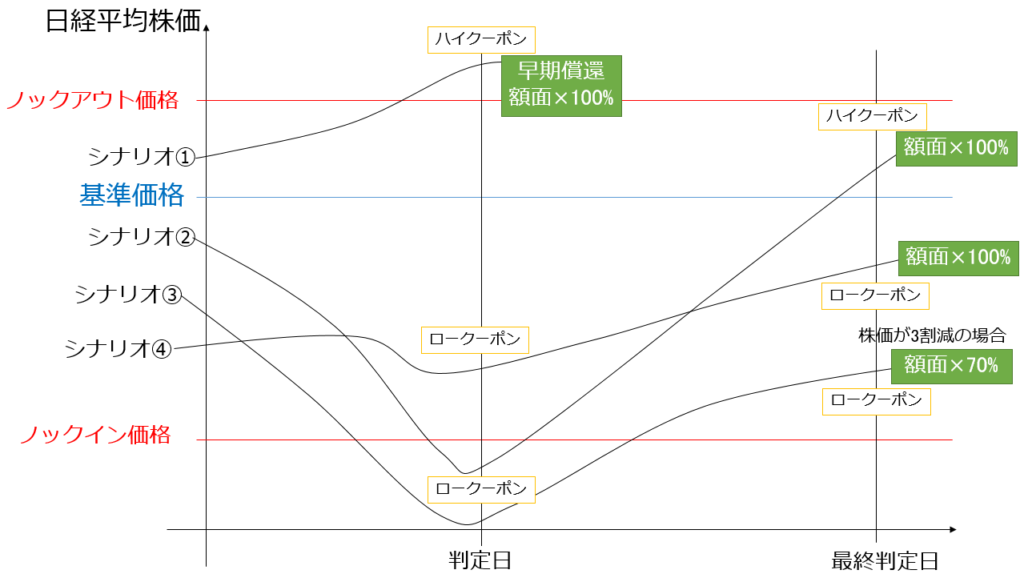

上図のシナリオ➀のように、株価が上がり続けてノックアウト価格以上までいく場合、早期償還となりハイクーポン分の利子と元本が戻ってきます。

シナリオ②のように、ノックイン価格まで株価が下がってしまっても、最終判定日のときに基準価格以上まで戻っていれば、元本が戻ってきます。

シナリオ③は損失が発生する最悪のシナリオであり、株価がノックイン価格以下になり、最終判定日に基準価格まで戻らないと株価の減少分だけ元本が削られて戻ってきてしまいます。

シナリオ④のように、株価が基準価格以下でもノックイン価格以下にさえならなければ、元本はちゃんと戻ってきます。しかし、ロークーポンが適用になるため大きな利回りにはなりません。(とは言っても現在の国債の金利0.05%と比べれば、そこまで悪い利率ではありません。)

したがって理想は、日経平均株価が基準価格以上かつノックアウト価格以下で推移することであり、そうすれば常に良い条件の利子を受け取り続けることができます。

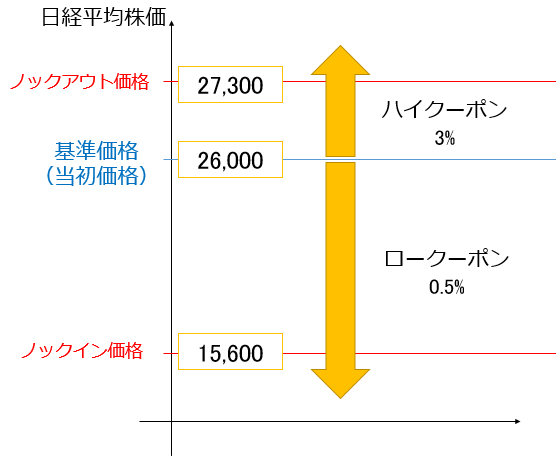

実際の最近の価格を当てはめて考えてみると、下図のようになります。

現在(2020/11月末)、世界全体で株価の上昇が起こっており、日経平均株価も伸び続け26,000円代に突入しています。この仕組債での一番の気になるところはノックイン価格の15,600円まで日経平均株価が落ちる可能性がどれだけあると考えるかだと思います。

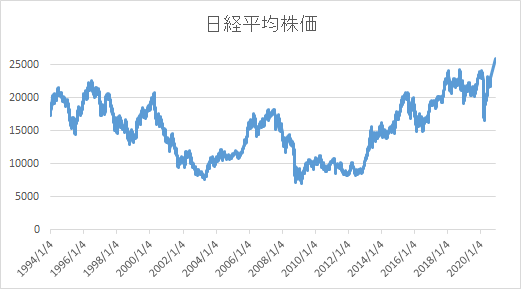

参考までに、過去の日経平均株価の推移は以下のようになっています。

(www.macrotrends.net)より

ここまで見て、このような仕組債があったらやりたいと思いますか?この後の計算を見て考えが変わるようなことがあれば、この記事を書いた甲斐がありますね。

運用損益を期待値で考える

株価がどのように推移するかを予測することは非常に難しい、というよりも不可能です。専門の投資家ですら予想が外れているので、数少ない情報量の中から未来を予測しようとすることこそが愚かなことなのかもしれません。これから計算することも、予測の妥当性は高くないかもしれないため信頼できる結果になるわけではありません。「こういった考え方もあるんだなあ」というような視点でご覧ください。

ここでは想定できる株価の動きを3種類用意し、それぞれの結果がどの程度起こりうるかの確率とその最終損益を掛け合わせることで期待値を計算します。投資金額は100万円とします。

想定➀は株価が上がり続け、早期償還となった場合です。5年の期間に対して、半分の2年半で早期償還となったとします。常に基準価格以上で推移した場合、ハイクーポン3%の利子を2年半もらえるので、

100万円×3%×2.5年間=75,000円 の利益が発生したことになります。わかりやすく条件をそろえるため、2.5年で投資金額は戻ってきますが、その後再投資はせずに5年間持つことにします。

想定②は株価がノックイン価格にもノックアウト価格にもかからず5年間経つ場合です。ハイクーポン3%とロークーポン0.5%の適用期間がそれぞれ半分の2.5年ずつだった場合、

100万円×3%×2.5年間+100万円×0.5%×2.5年間=87,500円 の利益が発生したことになります。

想定③は株価が下落し、期間中にノックイン価格以下になり、最後には40%下落した状態で終了してしまう場合です。5年間、常に基準価格以下だった場合、

100万円×0.5%×5年間ー100万円×40%=-375,000円 の損失が発生したことになります。

それぞれの想定と損益結果をまとめると以下のようになります。

| 投資金額 | 戻ってくる金額 | 損益 | |

| 想定➀ | 1,000,000 | 1,075,000 | 75,000 |

| 想定② | 1,000,000 | 1,087,500 | 87,500 |

| 想定③ | 1,000,000 | 625,000 | ▲375,000 |

シミュレーション1:楽観的な考え

日経平均株価が5年間で40%も下落することは過去を見てもなかなか起こりえないことです。今回の新型コロナウイルスによる株価の下落は最大30%程度だったそうです。したがって、想定③が起こる確率を2%とし、想定➀と想定②がそれぞれ等しく起こりうると考えると以下のようになります。

| 投資金額 | 戻ってくる金額 | 損益 | 起こる確率 | |

| 想定➀ | 1,000,000 | 1,075,000 | 75,000 | 49% |

| 想定② | 1,000,000 | 1,087,500 | 87,500 | 49% |

| 想定③ | 1,000,000 | 625,000 | ▲375,000 | 2% |

期待値⑴=75,000円×49%+87,500円×49%-375,000×2%=72,125円

一見、想定③の損失は大きいように見えるが、非常に起こりえないことと考えられれば、期待値からは大きい利益が望めることになります。

シミュレーション2:中間的な考え

これは筆者の個人的な意見でもあるが、想定③が起こる確率は少なくとも10%くらいはあると思います。およそ10回に1回の確率です。つまり、期間5年間のものを10回やったら50年であり、50年という長い期間を考えれば、株価が暴落する局面は何度もあるでしょう。株価が大きく動いたリーマンショックも新型コロナウイルスの問題もたかだか直近15年以内に起きている出来事です。

したがって、想定③が起こる確率を10%とし、想定➀と想定②がそれぞれ等しく起こりうると考えると以下のようになります。

| 投資金額 | 戻ってくる金額 | 損益 | 起こる確率 | |

| 想定➀ | 1,000,000 | 1,075,000 | 75,000 | 45% |

| 想定② | 1,000,000 | 1,087,500 | 87,500 | 45% |

| 想定③ | 1,000,000 | 625,000 | ▲375,000 | 10% |

期待値⑵=75,000円×45%+87,500円×45%-375,000×10%=35,625円

投資金額100万円を使って5年間で約35,000円の利益を生むということは、1年間の利回りで考えると0.7%です。国債の0.05%よりかは断然良いですかね。

シミュレーション3:悲観的な考え

想定③が起こる確率を20%と捉えます。期間5年の投資を5回やったら25年であり、25年の中で少なくとも一回は株価が大暴落するという予測も十分妥当に思えます。

また、現在では新型コロナウイルスの収束が不透明な中、株価だけがどんどん上がっていますが、株価が高い状態で始めると基準価格とノックイン価格も高く設定されてしまうため非常に危険な場合があります。

したがって、想定③が起こる確率を20%とし、想定➀と想定②がそれぞれ等しく起こりうると考えると以下のようになります。

| 投資金額 | 戻ってくる金額 | 損益 | 起こる確率 | |

| 想定➀ | 1,000,000 | 1,075,000 | 75,000 | 40% |

| 想定② | 1,000,000 | 1,087,500 | 87,500 | 40% |

| 想定③ | 1,000,000 | 625,000 | ▲375,000 | 20% |

期待値⑶=75,000円×40%+87,500円×40%-375,000×20%=-10,000円

この場合、もらえる利子の積み重ねよりも1回の損失の方が大きく影響し、繰り返せば繰り返すほど損をすることになります。

まとめ

仕組債とはどういうものかについて説明した後、株価指数リンク債の一例についてその期待値から投資をすべきかどうかの検討してみました。

今回の株価指数リンク債の場合、ノックイン価格以下になって大きく元本割れが発生してしまう確率をどのようにとらえるかがポイントとなっています。滅多に起こらないことの確率を予測することは不毛なことかもしれませんが、そのリスクに向き合わずに投資をしてしまうことが一番危険なことだと思っています。

この記事が誰かの参考になったら幸いです。