NISA(ニーサ)という言葉聞いたことはあるけどよく知らないという人は多いのではないでしょうか。検索すればその詳細は出てきますが、専門用語も多く疲れると思いますので、ここではその大枠を図説することで簡単な理解を提供します。

NISAの主催者は政府、目的は何?

NISAの概要

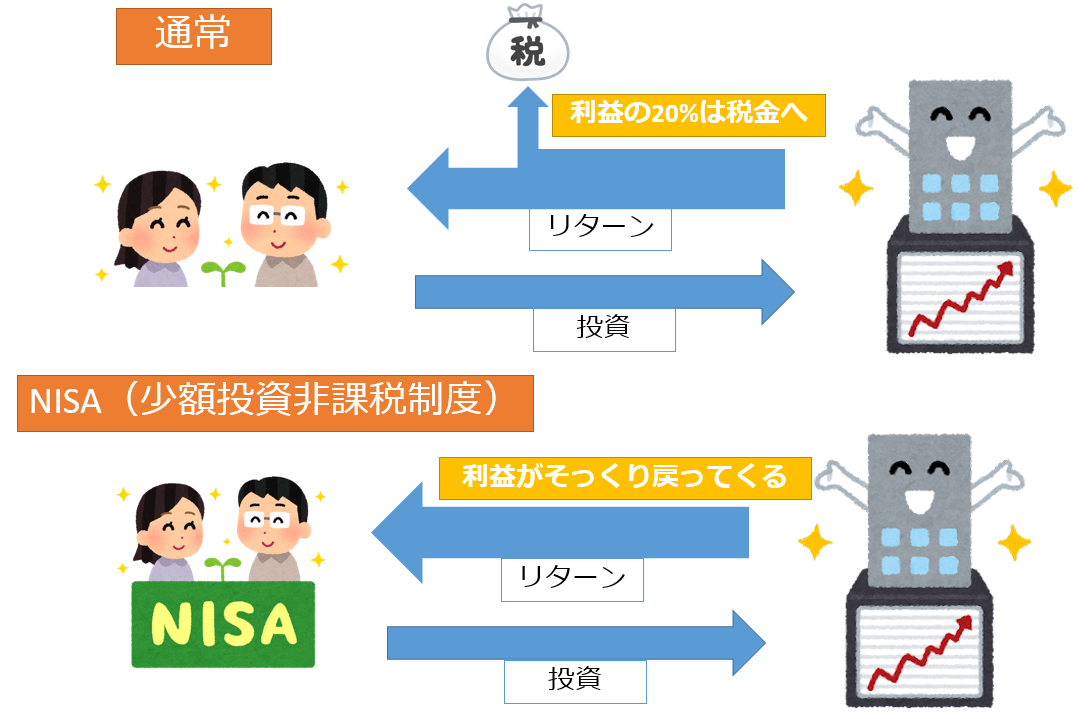

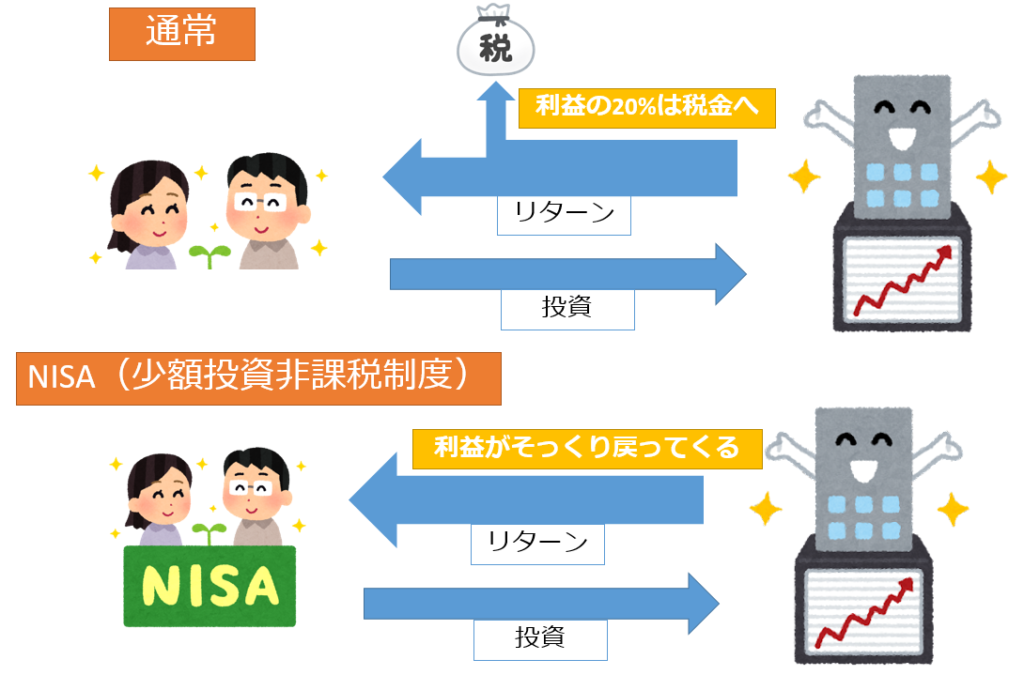

NISAは少額投資非課税制度とも呼ばれ、政府が行っている制度になります。

通常、投資により得た利益には約20%の関税がかかります。例えば、投資で10万円儲けても、2万円も税金に取られてしまうため、手元には8万円のリターンしかありません。

しかし、「この制度を利用すると税金を取りませんよ」と政府が言ってくれている国民にとってはお得な制度なのです。

ではなぜ、政府はこのような施策を出すのでしょうか。

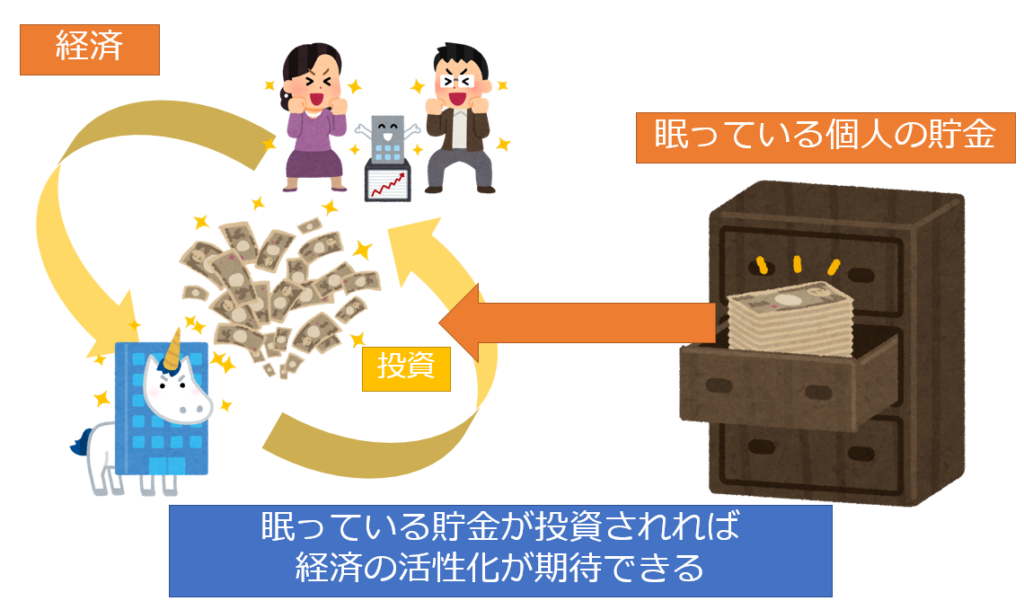

NISAの目的:眠っている貯蓄から投資で、経済の活性化

世界と比較して、日本の個人の貯蓄率は非常に高いといわれてます。つまり、ほとんどの人が使わないお金を銀行の預金に入れて貯蓄しているということです。

個人としては、銀行の預金に入れておくこと自体は何ら問題のあることではありませんが、政府からすると経済や企業の発展に必要な資金が眠っているこの事態はあまり望ましくない状態です。

そこで、個人にもっと投資に関心を持ってもらい、眠っている個人の預金を投資にまわしやすくするための施策がNISAなのです。

これにより経済が活性化して、投資した個人もさらに自分の資産が増えて戻ってきたら、政府も個人もWinWinですよね。

NISAには3種類、意向にあったものを選択

ここではNISAの概要だけ簡単に説明します。イメージだけ理解していただければと思います。

また、2024年に制度の一部が少し新しくなるようなので、細かい条件は随時確認が必要です。

- 一般NISA:年間120万円までの投資に応じた利益が非課税になる。

- つみたてNISA:毎月〇万〇千円投資するという積立式で、年間40万円までの投資に応じた利益が非課税になる。選べる投資商品は金融庁が定めたもののみ。

- ジュニアNISA:一般NISAの子供版。0~19歳までの未成年が対象で、年間80万円までの投資に応じた利益が非課税になる。

それぞれ適応できる金額、投資商品、投資方法、対象年齢などに違いがあります。

一般NISAと比べると、つみたてNISAは金額、投資方法、投資商品のどれにおいても選択肢が狭まります。一見、良くないように聞こえますが、投資初心者には一番おすすめとされています。投資において積立式は損失のリスクが少なく、また、金融庁認めた投資商品しかないので安心とも考えられます。

まとめ

投資と聞くと悪いイメージを持っている人も多いのではないでしょうか。実際、うさんくさい広告や怪しい勧誘もよくあります。

しかし、ここで紹介したNISAは政府が言い出しており、信用に足るものであるということが、今後NISAによる投資が広がっていく要因にもなるのではないでしょうか。実際、うまく活用できれば非常にお得なものであることは間違いないと思います。